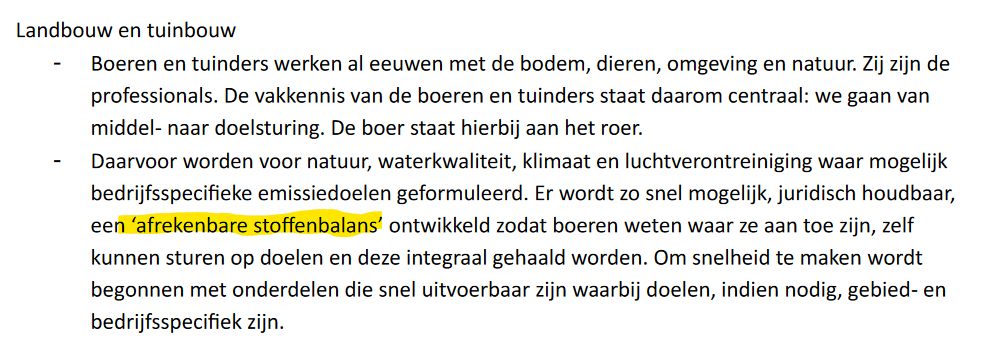

Welkom op de site van de stichting Certificering Afrekenbare StoffenBalans i/o

![]()

DE AFREKENBARE STOFFENBALANS IN ÉÉN OOGOPSLAG :

De ASB in 1 oogopslag Melkveebedrijf feb 2023 PDF

Instructievideo ASB 1 Van KLW naar ASB 1 feb 2024

Instructievideo ASB 2 Inhoud ASB en borging Trainingswebinar 24 april 2023

Instructievideo ASB 3 Opstellen van de ASB aan keukentafel Trainingswebinar 6 juli 2023

Instructievideo ASB 4 Gebruik van de ASB in gebiedsprocessen Trainingswebinar 27 feb 2023

De stichtingi/o is een initiatief genomen in juli 2020 in het kader van het POP3 demoproject www.precisiebemestingzuidholland.nl , dat geleid wordt door KCGG , Kennis Center voor Groene Groei

Nieuws

`

28 juni 2024 Beoogd Minister Wiersma aan het woord over stikstofbeleid met de boer aan het roer

27 juni 2024Borging emissiereductie chemische wassers maakt doelsturing mogelijk Nieuwe Oogst 27 juni 2024

20 juni 2024 Eerste vergunning met doelvoorschriften in de maak – Boerderij 20 juni 2024

15 mei 2024 ASB onderwerp nr 1 in landbouwpragraaf van het Hoofdlijnenakkoord+PVV+VVD+NSC+BBB 15 mei 2024

20 juni 2024 Eerste vergunning met doelvoorschriften in de maak – Boerderij 20 juni 2024

22 april 2024 Commissie Deskundigen Mestoffenwet schrap norm van 170 kg Boerderij 22 april 2024 De Commissie deskundigen Metststoffenwet is op weg naar adoptie van de ASB.

17april 2024 Er worden stappen gezet die de ASB dichterbij brengen. Dat bleek woensdag 17 april tijdens een debat in de Tweede Kamer. Afrekenbare stoffenbalans blijft een optie 18 april 2024 Nw Oogst

DAAROM wijzen we hier op het STAPPENPLAN van NCOK dd april 2024

1 Neem in 2024 de ASB op in de KLW als voorlichtingsinstrument voor management- en investeringsbeslissingen mbt emissiereductie.

2 Neem in 2024 de ASB op in certificeringsprogramma’s zoals Foqus Planet als criterium voor beloning op basis van een gunstig saldo op de ASB.

3 Experimenteer in 2025 met de ASB in als beleidsinstrument voor emissiereductie en organiseer de borging via 25 % verlaagde gebruiksnormen in alle landbouwgebieden.

4 Stap in 2026 over op regionaal vast te stellen verliesnormen in plaats van gebruiksnormen door doelsturing met de ASB, conform het advies van de Commissie Remkes.

Dan is ook de derogatieproblematiek van de baan en komt de stikstofcrisis effectief, efficient en rechtvaardig tot een einde door benutting van innovaties en managementmaatregelen.

TOT SLOT

“Innoveren in plaats van saneren “als oplossing voor de Stikstofcisis en de Nitraatproblematiek, daar hoort ook innoveren op het gebied van beleid bij. Van middelvoorschriften naar doelsturing, dat kan met de ASB als innovatief beleidsinstrument .

Daarmee blijft de boer aan het roer en worden de emissiereductiedoelen effectief, efficient en rechtvaardig behaald..

8 maart 2024 “Voer de ASB in ! “ is onderdeel van het advies in het kader van de consultatie over de Nitraatrichtlijjn van de

Vaksectie Agro van de Vereniging van Accountants en Belastingadviesbureaus(VLB) aan de EU-commissie

8 maart 2024 “Stap over op verliesnormen ipv gebruiksnormen en voer de ASB in “

is het advies van Herre Bartlema namens NCOK in het kader van de consultatie over de Nitraatrichtlijn

1 maart 2024 :Harm Holman (NSC) pleit voor Afrekenbare StoffenBalans in Nieuwe Oogst

28 feb 2024 Voor de zomer eerste veebedrijven met doelvoorschrift emissie Nw Oogst 29 feb 2024

Projectleider Jan Workam van Avicosult aan het woord tijdens Kennisevent Emissiereductie met toekomst in Barneveld.

1 feb 2024 : Publicatie Instructievideo Van KLW naar ASB

31 jan 2024: Afrekenbare StoffenBalans krijgt steun in Tweede Kamer van GL-PvdA Nieuwe Oogst 31 jan 2024

18 jan 2024 : Innovatie Netwerk Landbouw annonceert Bemesten in Balans Project jan 2024 van de Zandprovincies een project voor het implementeren, toetsen en doorontwikkelen van een stoffenbalans op praktijkbedrijven in de akker- en vollegrondstuinbouw en melkveehouderij. Een goede stap op weg naar de invoering van de ASB als beleidsinstrument voor juridisch geborgde emissiereductie.

Noot van NCOK : Voor de goede orde, de ASB omvat alle emissies, niet alleen die naar de bodem in de vorm van nitraat en niet alleen die, welke een gevolg zijn van onbalans in bemesting. Ook bodembeheer en -gebruik leveren emissies op, waar de ASB rekening mee houdt en die daardoor aanleiding geven tot bijvoorbeeld de adoptie van fertigatie, een voorbeeld van een praktijk, waarmee evenwicht op de stoffenbalans kan worden bereikt met meer dan alleen bemesting. Zie ook www.bestpractices2024.nl

25 oktober 2023 Van KLW naar ASB okt ’23 Irene van der Marel en Herre Bartlema Presentatie tijdens RMV te Hardenberg

1 juli 2023 TRAININGSWEBINAR ASB NR 2 “Opstellen, interpreteren en adviseren”

3 juni 2023 Publicatie Videoverslag TRAININGSWEBINAR nr 1 “Van RAV-lijst, KDW en KLW naar ASB” met openingswoord van Derk Boswijk, landbouwwoordvoerder CDA fractie Tweede Kamer

2 juni 2023 NCOK neemt het initiatief voor het starten van een trainingsprogramma voor erfbetreders en beleidsmakers over het hoe en waarom van de Afrekenbare StoffenBalans, vooruitlopend op de invoering van de ASB als onderdeel van het Landbouwakkoord. Zie voor videoverslag en PPT’s van TRAININGSWEBINAR NR 1: www.deboeraanhetroer.nl

23 feb 2023 Thom van Campen ( landbouwwoordvoerder VVD) wijst in plenair debat in de Tweede Kamer op het belang van de Afrekenbare StoffenBalans.

3 november 2022 Minister: “ASB komt in Landbouwakkoord” in debat over Remkes’ advies klik voor VIDEO

aug-sept 2022 De ASB is onmiskenbaar het beste beleidsinstrument om snel uit de stikstofcrisis te komen is de boodschap die aan bemiddelaar Johan Remkes is gebracht direct en indirect via:

16 september 2022 ‘Afrekenbare Stoffenbalans nu snel invoeren’ – Boerderij 16 sept 2022

24 augustus 2022 VIDEO Webinar Alles over de ASB (MINAS 2.0)

PPT Noud Janssen Doel webinar en ASB Rechtvaardig efficient effectief 24 8 2022

PPT Herre Bartlema MINAS en ASB in 1 oogopslag 24 aug 2022

PPT Wim de Hoop Laaghangend en hoger hangend fruit en MINAS 2.0 26 7 2022

24 mei 2022 Openingswoord Minister Staghouwer van bijeenkomst over de ASB te Wassenaar

12 april 2022 aanbieding Kamerbrief nav Verkenning ASB april 2022

12 april 2022 publicatie WUR onderzoek ASB april 2022

12 april 2022 publicatie met commentaar op bovenstaande studie Aandachtspunten bij ASB studie Wageningen UR

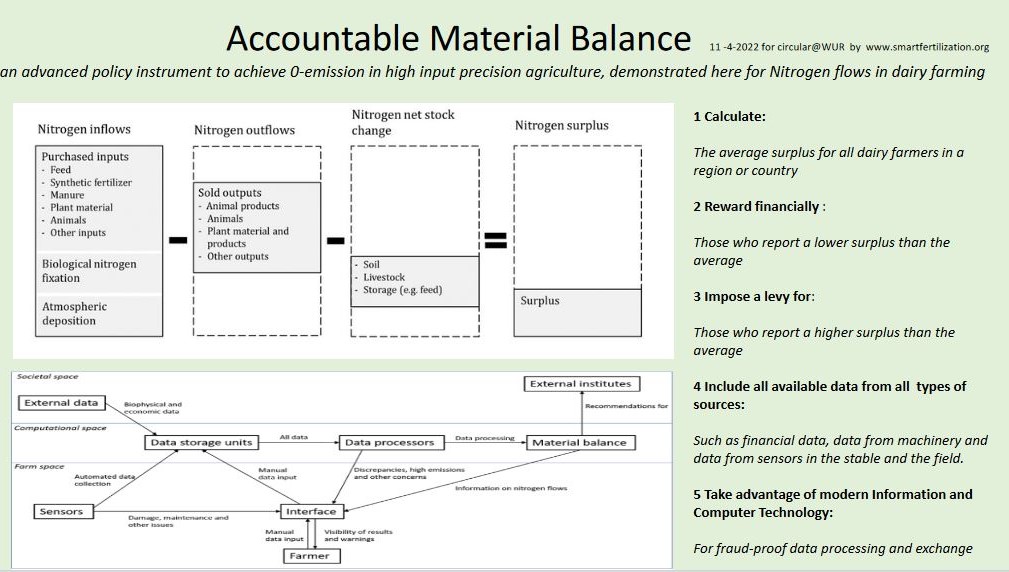

11 april 2022 Presentatie tijdens circular@wur van Poster : Accountable Material Balance at a glance 11 4 2022

14 feb 2022 Mts den Hollander dient subsidieaanvraag in, in het kader van de subsdieregeling voor groen-econonimisch herstel, voor het uitvoeren van een pilot voor de ontwikkeling van de ASB voor extensieve melkveehouderij bedrijven:

PROJECTPLAN Afrekenbare StoffenBalans voor MANAGEMENT en BELEID ihkv subsidieregeling Samenwerken_aan_groen-economisch_herstel versie 10 2 22

11 november 2021 BBB dient motie in “mestwetgeving baseren op een afrekenbare stoffenbalans” debat mestbeleid

28 oktober 2021 Pubicatie van de studie :Meer inkomen,minder emissie Lamkowsky+et+al_2021_Environ._Res._Lett._10.1088_1748-9326_ac3286

waarin gebruik gemaakt wordt van de afrekenbare stoffenbalans op pag 8, hier genoemd : N-surplus indicator

8 oktober 2021VIDEO Webinar over de WIKI Ëmissiewijzer.nl op Groen KennisNet

VIDEO Webinar The Accountable Material Balance in Short October 8 2021

VIDEO Webinar Carbon farming, the AMB and satellite imagery Tamme van der Wal 8 10 2021

21 september 2021 BLAUWDRUK VAN DE AFREKENBARE STOFFENBALANS tijdens Open dag Precisiebemestingscooperatie Rijnland, zie voor het programma : www.deboeraanhetroer.nl

21 juni 2021 Lancering emissiewijzer.nl in samenwerking met Groen KennisNet. Alle maatregelen die een ondernemer kan nemen ten behoeve van een evenwichtige ASB op een rij, van laag- tot hooghangend fruit, zie video.

31 mei 2021 De SER bepleit in Verkenning SER Landbouwakkoord duurzame-toekomstperspectieven-landbouw 31 mei 2021 oa op pag 37 de invoering van de ASB

18 mei 2021 LTO ea presenteren Versnellingsakkoord-stikstofemissiereductie-2021-2030 met daarin een pleidooi voor de ASB onder aanbeveling 30, ziehieronder.

10 mei 2021: Publicatie van het eindrapport over aspecten van de ASB door een projectgroep van Rijksuniversiteit Leiden :

Final report Political, technical and psychlogical aspects of AMB April 2021 Student project University Leiden

Voor meer informatie de subpagina’s : Accountable Material Balance

26 feb 2021 : Webinar Afrekenbare StoffenBalans, stand van zaken.

27 nov 2020 : Dag van de Precisiebemesting : Alles over de ASB

30 september 2020 : Routekaart naar ASB 3 10 2020 Het videoverslag van deze overhandiging, waarbij ook achtergrond en noodzaak van het initiatief worden toegelicht door de drie bestuursleden vindt u hier.

15 september 2020 Dag van de Precisiebemestingscooperatie Rijnland met symposium over de ASB geopend per video door Helma Lodders, tot april 2021 lid van de VVD fractie van de Tweede Kamer en landbouwwoordvoerder.

De presentaties van het symposium :

Presentatie FoodInsights en ASB 15 sept 2020

Presentatie Wim de Hoop (KCGG) 15 september 2020 te Wassenaar

Certification 4 R Nutrient Placement POSTER ISSPA juni 2019 WIT

Waarom een Afrekenbare StoffenBalans ?

Op 23 juni 2020 heeft de Tweede kamer met een ruime meerderheidd van 122 stemmen de motie Geurts c.s. over het uitwerken van een systeem van een afrekenbare stoffenbalans aangenomen. De regering wordt daarmee verzocht uitvoering te geven aan het advies van de commissie Remkes hierover.

Op 8 september 2020 heeft de Minister van LNV op pag 9 van de kamerbrief “Contouren van toekomstig mestbeleid” Contourenvan mestbeleid 8 sept 2020 kamerbrief toegezegd te willen verkennen hoe input-output sturing kan bijdragen aan de reductie van emissies,in casu ammoniak en dit in eerste instantie voor extensieve grondgebonden bedrijven.

Voorjaar 2021 : een projectgroep “Verkenning Afrekenbare StoffenBalans ” van het Ministerie van LNV vangt de verkenning aan.

Mei 2021 presenteren LTO ea het Versnellingsakkoord-stikstofemissiereductie-2021-2030 met daarin de volgende passage over de ASB :

Sindsdien is de steun voor de ASB toegenomen en zoals blijkt uit het concept- Landbouwakkoord van 2023,uit diverse moties in de Tweede Kamer en uit de verkiezingsprogramma’s van politieke partijen, oude en nieuwe.

Met de Afrekenbare StoffenBalans verkrijgt de Nederlandse landbouwsector een uitstekende grondslag om zelf het roer in handen te nemen op weg naar een rendabele landbouw zonder emissies en dat met een minimum aan administratie en regelgeving door gebruikmaking van alle technische middelen, zoals digitalisering en robotisering.

Daarmee blijft “De boer aan het roer”, bij het benutten van laaghangend en hogerhangend fruit voor emissiereductie, zoals te vinden op emissiewijzer.nl , op de weg naar een vitale landbouw zonder emissies.

WAAROM ZOU DE AFREKENBARE STOFFENBALANS WEL WERKEN, TERWIJL DESTIJDS MINAS IS OPGEHEVEN ?

Bron: Niet alles kan overal, 8 juni 2020 pag 56

Daar zijn diverse redenen voor:

• Er is inmiddels een breed draagvlak voor deze systematiek dat goed ondernemerschap beloont en duidelijk

een doelvoorschrift is (en geen middelvoorschrift).

• Anders dan ten tijde van Minas is er naast de Afrekenbare StoffenBalans een stelsel van gebruiksnormen.

• Momenteel zijn er veel betere meettechnieken dan destijds, waardoor fraude veel beter tegengegaan kan

worden.

• Als de boer zijn extra behaalde reductie wil verzilveren, ligt de bewijslast bij de boer waardoor controle

veel eenvoudiger is.

• Er waren destijds geen prohibitieve heffingen, waardoor er weinig prikkels waren om de norm te halen, en

er was geen positieve (financiële) prikkel voor goed presteren.

• De forfaitaire vrijstellingen waren te hoog.

• Destijds had het systeem alleen betrekking op bedrijfsniveau, waardoor men kon salderen met grond

elders. Daardoor verminderde de emissie plaatselijk onvoldoende.

• Het systeem was destijds alleen voor grondgebonden bedrijven.

• Het systeem is nu veel robuuster omdat bij niet behalen van de norm ook via de vergunning of door het

opleggen van dwingende maatregelen op grond van de Wet natuurbescherming (en in de toekomst de

Omgevingswet) kan worden gestuurd.

HET BELANG VAN METEN

Bron : Niet alles kan, 8 juni 2020, pag 55

Adviescollege adviseert om de Afrekenbare StoffenBalans zoveel mogelijk te baseren op gemeten

emissies. Bij meten is het grote voordeel dat alle effecten van alle maatregelen die een boer neemt,

meegenomen kunnen worden (inclusief managementpraktijken) en nieuwe technieken niet gecertificeerd

hoeven te zijn, waardoor innovaties veel sneller toegepast kunnen worden. Daarmee wordt de huidige situatie

doorbroken waarbij het vele jaren duurt voordat nieuwe veelbelovende technieken toegepast kunnen worden

en managementpraktijken niet meetellen.

Voor een goede werking van de Afrekenbare StoffenBalans is het essentieel dat fraude tegengegaan wordt.

Dat kan veel makkelijker als veel meer gemeten wordt. Het Adviescollege heeft zich verdiept in de technische

mogelijkheden die momenteel ontwikkeld worden om emissies lokaal te meten met sensoren. De ontwikkeling

van deze sensoren gaat snel en de kosten van meten dalen hard. Het Adviescollege heeft met diverse

deskundigen overlegd om te bezien of een betrouwbaar meetsysteem binnen enkele jaren realiseerbaar is.

Het Adviescollege is ervan overtuigd dat dit mogelijk is. De essentie is dat lokaal per boer gemeten wordt

wat de emissie is. Door gebruik te maken van een centrale database met blockchain-technologie kan met

digitale opsporing en validatie fraude worden tegengegaan. Daardoor kunnen digitale technieken gebruikt

worden om fraude op te sporen door prestaties van boeren in de tijd en onderling te vergelijken , en metingen

van boeren te vergelijken met andere meetpunten in de buurt , zodat risicogerichte controle kan plaatsvinden.

Ook kunnen de metingen gebruikt worden om berekeningen met AERIUS, nodig voor vergunningverlening,

beter te onderbouwen als naast meer meten van emissies, ook meer depositiemetingen plaatsvinden.

Daardoor neemt de kwaliteit van de berekeningen van AERIUS toe.

Essentieel is dat de Rijksoverheid hiervoor de regie neemt, zodat sprake is van een solide en nationaal

systeem. Ook is van belang dat sprake is van open source, zodat er volstrekte transparantie is voor iedereen

en boeren eenvoudig kunnen leren van anderen.

Dit betekent dat op de kortst mogelijke termijn geïnvesteerd moet worden in de doorontwikkeling van de

meettechnologie en het opzetten van een nationale database met blockchain-technologie. Als die technologie

ontwikkeld is, kan de Afrekenbare StoffenBalans geïntroduceerd worden. Dit zou binnen een periode van

circa een jaar moeten kunnen, als de overheid voldoende geld ter beschikking stelt. Als de noodzakelijke

uitwerking en wetgeving voor de Afrekenbare StoffenBalans tegelijkertijd wordt opgepakt, is het mogelijk het

nieuwe systeem per 1 januari 2022 te introduceren. Dan is wel noodzakelijk dat dit kabinet op de kortst

mogelijke termijn start met de uitwerking en de uitwerking niet overlaat aan een volgend kabinet.

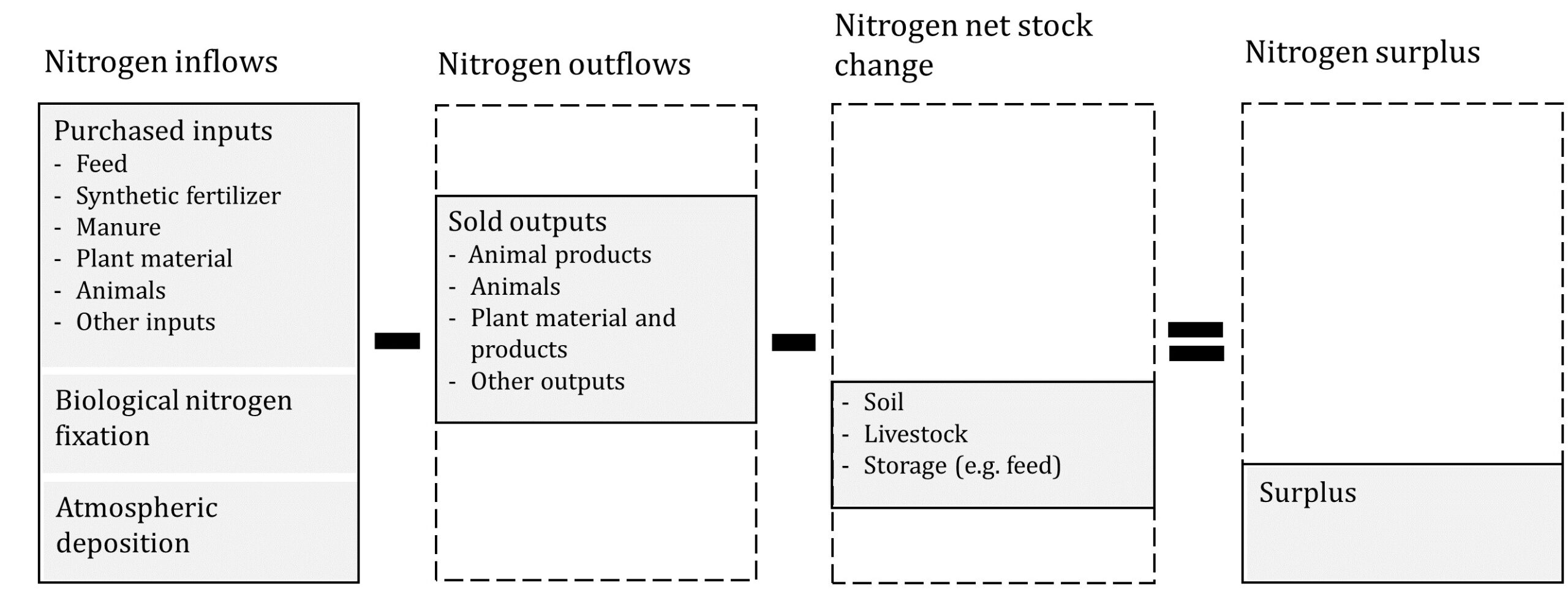

DE AFREKENBARE STOFFENBALANS LAAT ZICH ALS VOLGT SAMENVATTEN

Bron: Niet alles kan, 8 juni 2020, pag 50 –

- De Afrekenbare StoffenBalans geldt sectorbreed, dus zowel voor grondgebonden bedrijven als

voor niet-primair-grondgebonden bedrijven (zoals intensieve veehouderij). - Ga voor alle landbouwbedrijven (zowel extensief als intensief) naar een robuuste Afrekenbare

StoffenBalans-aanpak. Dat betekent sturen op het verschil tussen wat er via de inputs

(bemesting, diervoeding) aan stikstof ingaat en wat er via de outputs (nuttige producten met

een marktwaarde) uitkomt.

Bij de inputs gaat het bijvoorbeeld om voer en kunstmest. Bij de outputs gaat het om alle

producten die aan anderen verkocht worden of op het eigen bedrijf nuttig worden gebruikt

(inclusief hoogwaardige mest die aan andere bedrijven wordt geleverd).

Het verschil is het overschot aan mineralen die niet hergebruikt worden, en dus vroeg of laat

leiden tot ongewenste emissies naar het milieu (lucht, grondwater en oppervlaktewater). Op dit

overschot wordt gestuurd met de Afrekenbare StoffenBalans. Deze balans kan door de

agrarische ondernemer tevens worden gebruikt als managementinstrument voor maatwerk in

resultaatgerichte toepassing van de ‘best ecological means’. Omdat gestuurd wordt op doelen

kan de ondernemer zelf beslissen welke middelen hij inzet om die doelen te halen. - Ga bij de Afrekenbare StoffenBalans zoveel mogelijk uit van meten (van meetbare inputs,

outputs en verliezen) als basis voor de berekening van het overschot, omdat daardoor goede

managementpraktijken en waardevolle, maar wetenschappelijk nog niet bewezen, technieken

ook zichtbaar gemaakt worden (zie ook tekstkader “meten” verderop in dit hoofdstuk).

Bovendien kunnen zo de gemeten emissies gebruikt worden als check op de forfaitaire

elementen in de berekening van het overschot, wat ook nuttig is om fraude in de opstelling van

balansen tegen te gaan.. - Het Adviescollege richt zich, gezien de opdracht, primair op stikstof, maar hecht er zeer aan te

adviseren dat in de Afrekenbare StoffenBalans naast stikstof ook andere stoffen worden

meegenomen, zodat meekoppelkansen worden benut en integraal gestuurd wordt op zoveel

mogelijk relevante effecten (bijv. naast NH3 en NOx ook nitraat, nitriet, fosfaat, fijnstof, geur,

methaan en lachgas). In theorie is het mogelijk dat door bepaalde maatregelen bijv.

fosfaatemissies worden gereduceerd en ammoniak- of nitraatemissies toenemen. Op basis van

de Afrekenbare StoffenBalans dient daarom voor elke stof een doelstelling te worden

geformuleerd, en dient de nutriëntenbalans in samenhang te worden beschouwd en

gehanteerd. - Bij de vormgeving van de Afrekenbare StoffenBalans moeten ook andere Europeesrechtelijke

randvoorwaarden naast de natuur -gerelateerde Habitatrichtlijn in aanmerking worden

genomen. Denk daarbij aan de Europese milieuregelgeving ten aanzien van bodem, lucht en

water, met name waar het gaat om de Nitraatrichtlijn. Dat betekent dat met sturing via de

Afrekenbare StoffenBalans ook de Europese systematiek van regulering van het gebruik van

meststoffen in het kader van de Nitraatrichtlijn moet zijn verdisconteer d mede in het licht van

het arrest van het Hof van Justitie (HvJ EG, 2 oktober 2003, zaak C-322/00 over de omzetting

van de Nitraatrichtlijn – Minas).

| 51

Hierbij beveelt het Adviescollege aan om in overleg met de Europese Unie te bezien of

flexibilisering van de gebruiksnormen mogelijk is. De huidige gebruiksnormen gelden overal,

zonder de karakteristieken van het bedrijf en het perceel te benutten. Als zodanig zijn ze strijdig

met een benadering die de bodem-fysische, -chemische en -biologische kenmerken als

uitgangspunt neemt. Goed bodembeheer vraagt om maatwerk. Daarmee is zowel milieukundig

als bedrijfseconomisch winst te boeken. - De sturing vindt plaats op bedrijfs- en op perceelniveau om te voorkomen dat de balans op

bedrijfsniveau klopt, maar op perceelniveau tot teveel emissie leidt. Hierbij moet ook de nettomineralisatie

(de stikstof die voorkomt uit het – over een lange termijn opgebouwde voorraad –

organisch materiaal in bodems) en de biologische stikstofbinding in de balans meegenomen

worden om tot een reële emissiebeheersing te komen. - De Afrekenbare StoffenBalans dient sluitend te zijn. Voor de veehouderij betekent dit bijv. dat

waardevolle diermest voor bemesting kan worden weggezet bij een akkerbouwer, mits deze

akkerbouwer ook zorgt voor een sluitende balans. Daarom geldt de balans zowel op

bedrijfsniveau als op perceelniveau. De regionale buurtcontracten, zoals voorgesteld door de

Commissie Grondgebondenheid (Grondgebondenheid als basis voor een toekomstbestendige melkveehouderij’, 12 april 2018) kunnen hiervoor erg goed dienst doen. Maar ook

leveringscontracten van circulaire grondstoffen voor partij X, die zijn geproduceerd uit

reststromen van partij Y in een ander gebied, moeten worden ingepast in sluitende balansen

op beide bedrijven in beide gebieden. - Stuur op het overschot door normen op te leggen die in de loop van de tijd scherper worden en

dwing daarmee af dat de emissie afneemt. Deze normen worden bepaald op basis van het

maximaal toegestane verlies aan stikstof in procenten ten opzichte van de outputs. Als

willekeurig voorbeeld kan gedacht worden aan een maximaal overschot van stikstof van 20%

dat terug moet lopen naar 10% in 2030. Essentieel is dat de systematiek zo gekozen wordt dat

degenen die een groter overschot hebben, meer moeten doen dan degenen die een kleiner

overschot hebben. Op deze wijze wordt goed gedrag in het verleden beloond. - De overschotnormen zijn afhankelijk van wat voor natuurgebieden – gelet op de

instandhoudingsdoelen – nodig is aan daling van de depositie in de betreffende provincie,

gegeven de actuele stikstofdepositie ten opzichte van de KDW. De opgave vanuit de

instandhoudingsdoelstellingen (en de gebruiksnormen) wordt teruggerekend naar sectoren en

zal voor de landbouw resulteren in sturing op reductie van overschotten die indicatief zijn voor

emissies (maximale aanvoer van mest of diervoer per hectare of per bedrijf). Dit waarborgt de

koppeling tussen de depositiedaling vanuit de Habitatrichtlijn en gebruiksnormen vanuit de

Nitraatrichtlijn in een sturing op bedrijfsoverschotten, waarbij de agrarische ondernemer dat

kan realiseren met keuzes die passen bij zijn bedrijf en de omstandigheden . - De normen voor het overschot zijn lager en dalen sneller naarmate een bedrijf dichter bij een

voor stikstofgevoelig natuurgebied zit, in ieder geval voor ammoniak. Daarbij dienen de normen

gebaseerd te zijn op wat lokaal bezien ecologisch nodig is per gebied. De nationale

emissiereductie van 50% in 2030 wordt daarbij door het Rijk vertaald naar een doelstelling op

provincieniveau, op basis van wat ecologisch nodig is per provincie.

Provincies berekenen wat dit betekent voor de normen die per gebied en bedrijf gelden,

afhankelijk van de afstand tot natuurgebieden. Daarbij kan terug worden gevallen op de eerder

geïntroduceerde driedeling in het landelijk gebied:

- Afstand tot het ‘groene’ Natuurnetwerk Nederland (NNN) met daarbinnen Natura 2000-

gebieden. - Ligging in het ‘rode’ landbouwgebied zoals aangewezen in de Agrarische Kaart van

Nederland (AKN). - Of ligging in ‘oranje’ multifunctionele overgangsgebieden.

Dit zal betekenen dat normen per provincie verschillen en dat binnen provincies voor het ene

gebied een (veel) lagere norm en/of scherpere reductie nodig is, dan voor een ander gebied,

omdat de normen vastgesteld worden vanuit het oogpunt van de reductie v an depositie die

nodig is in specifieke natuurgebieden.

Dit zal betekenen dat normen per provincie verschillen en dat binnen provincies voor het ene

gebied een (veel) lagere norm en/of scherpere reductie nodig is, dan voor een ander gebied,

omdat de normen vastgesteld worden vanuit het oogpunt van de reductie v an depositie die

nodig is in specifieke natuurgebieden.

- De wijze waarop de emissiedoelstelling wordt gerealiseerd, wordt overgelaten aan de

ondernemers die weten dat bij goed presteren een (financiële) prikkel wordt verkregen en bij

niet-presteren een sanctie wordt opgelegd. Er wordt niet op de middelen, maar wel op het doel

gestuurd (emissiereductie als gevolg van een betere mineralenbalans). Dit geeft vrijheid voor

ondernemers. - De financiële prikkels kunnen eraan bijdragen dat boeren een verdienmodel hebben dat het

mogelijk maakt om binnen dit systeem duurzaam te ondernemen:

a. Prikkels worden zoveel mogelijk in privaatrechtelijke contracten met boeren vastgelegd met

een dusdanige looptijd dat gegarandeerd is dat investeringen in reductie van

stikstofemissies renderen. Daarmee wordt voorkomen dat prikkels tussentijds veranderen,

omdat politieke of maatschappelijke voorkeuren wijzigen.

b. Prikkels worden gekoppeld aan het bereikte resultaat (doelspecifiek, te weten reductie van

stikstofemissies) en niet naar de manier waarop dat moet worden gerealiseerd

(middelvoorschriften).

c. De overheid moet voldoende publieke middelen beschikbaar stellen voor boeren die

publieke taken (bijv. agrarisch natuurbeheer) uitvoeren. Deze vergoe ding is in ieder geval

nodig als uitbreiding van de grond of vermindering van het aantal dieren nodig is om aan

de normen van de Afrekenbare StoffenBalans te voldoen, en natuurbeheer een

noodzakelijk onderdeel uitmaakt van wat ecologisch gewenst is. Daardo or wordt het

mogelijk om vooral dichtbij natuurgebieden natuurinclusief te boeren. Ook voor andere

boeren moet de mogelijkheid gelden van agrarisch natuurbeheer, waarbij de collectieven

voor agrarisch natuurbeheer een experimenteerstatus krijgen. Met de Europese Unie moet

intensief worden overlegd over het verkrijgen van ontheffing (ofwel: het verkrijgen van

toestemming voor staatssteun), zodat het faciliteren van een duurzaam verdienmodel voor

natuurinclusieve landbouw past binnen de regels ten aanzien van staatssteun, omdat dit

noodzakelijk is om de natuurdoelen te halen. Daarnaast zal Nederland pleiten voor

inpassing van deze aanpak in de EU-strategie Green Deal/het Gemeenschappelijk

landbouwbeleid (GLB).

d. De overheid moet gerichte innovatieprogramma’s subsidiëren die leiden tot duurzame

reducties van stikstofemissies die verder gaan dan de norm, omdat dergelijke innovaties

zich moeten bewijzen voordat reguliere stalsysteembouw en landbouwmechanisatie dit op

de markt brengen. Hierbij moet worden gedacht aan aanpassing van de stalinrichting (zoals

het scheiden van urine en feces) of omschakeling naar een praktijk van kringlooplandbouw

of natuurinclusieve landbouw. Om die marktintroductie te versnellen, valt te denken aan

een investeringsregeling van 4 jaar, waarbij in het eerste jaar een investeringssubsidie aan

koplopers wordt verstrekt van 80%, het tweede jaar van 60%, het derde jaar van 40% en

het vierde jaar van 20%. Daarbij dient te worden bezien of versnelde afschrijving fiscaal

nodig is voor een voldoende snelle implementatie.

e. Toepassing van (onbewerkte) drijfmest op akker- en weidegronden wordt uiterlijk 2030

uitgefaseerd. ( noot : Mest moet worden bewerkt voordat het op het land mag worden toegepast. In 2030 zal er nog geen 100% mestscheiding zijn, en zal er nog drijfmest worden opgevangen. Echter, het economisch voordeel van drijfmest wordt met de eis op bewerking minder, en zal dan op een termijn van 20 jaar (gezien de investeringstermijn in drijfmestsystemen) tot volledige uitfasering van drijfmestopvang leiden. Dit betekent dat eerst uitfasering van toepassing van drijfmest zal plaatsvinden, en daarna uitfasering van opvang van drijfmest)

f. Alle rechtensystemen (dierrechten, fosfaatrechten, varkensrechten, pluimveerechten) en

zoveel mogelijk middelenvoorschriften (waaronder de Regeling ammoniak en veehouderij,

Rav, en de regeling emissiearme aanwending mest) worden afgeschaft na bewezen

effectiviteit van de Afrekenbare StoffenBalans. De vertaling van de Europese

Meststoffenverordening en Nitraatrichtlijn is in Nederland een complex van verplichtingen

ten aanzien van bemestingsvoorschriften met gebruiksnormen en aanwendingseisen, die

een ecologische basis voor bemesting met een emissiearme benutting van dierlijke mest

vanuit een verantwoorde kringloop in de weg staat. Andere te strakke middelvoorschriften ,

die afleiden van een emissiereductie met maatwerk, betreffen mestopslag, scheuren

grasland, verplichte vanggewassen, verplichte veevoermaatregelen voor specifieke

voeders i.p.v. rantsoen. Het kabinet moet prioriteit geven aan het aanpassen van

richtlijnen, zodat alle overbodige middelvoorschriften verdwijnen.

g. Het grondbeleid is een belangrijk aandachtspunt. Grondprijzen vormen een belemmerende

factor als het om verdienmodellen gaat. Ook de Europese mededingingsregels zijn

beperkend (marktkracht). Niet zozeer het gebruik van gronden in het verleden zou

bepalend moeten zijn voor de grondprijs, maar de intrinsieke waarde van de grond. In

sommige gebieden (m.n. in de ‘oranje ’ overgangsgebieden) zullen de grondprijzen niet

gemakkelijk dalen. Voor banken is hier een sleutelpositie weggelegd

h. De huidige pachtwetgeving bevordert de emissiearme landbouw en de kwaliteit van de

overgangsgebieden niet. Pacht die geen rekening houdt met de duurzame bodemwaarde,

put de bodem uit. Binnen de huidige erfpachtbepalingen kunnen verpachters geen eisen

opleggen aan de pachters over het bevorderen van duurzaamheids doelstellingen. Ook het

fiscale regime bevordert een verduurzaming van de verpachte gronden niet. Wijziging van

deze wetgeving is noodzakelijk. Het pachtsysteem wordt daarom zodanig aangepast dat

boeren ook rendabel kunnen investeren in het goed gebruiken van de grond. Daarbij is van

belang dat de looptijd van de pacht dusdanig lang is (denk aan 30 jaar), dat minimaliseren

van stikstofoverschot terug te verdienen is. Ook is van belang dat de waarde van de grond

als onderpand bepaald wordt op basis van de toekomstige productiviteit, omdat dit

volhoudbare productie garandeert.

De overheid, als grote uitgever van pachtgronden, dient hiervoor het goede voorbeeld te

geven, en via regelgeving ervoor te zorgen dat dat voorbeeld zoveel mogelijk door anderen

gevolgd wordt.

- Zorg via sancties dat boeren geen verdienmodel hebben als ze de doelen niet halen en dat

ongewenste inputs tegengegaan worden. Dit vraagt van de overheid een investering in een

stringent systeem van handhaving, op basis van metingen. Daarnaast kun nen digitale

technieken worden gebruikt om fraude op te sporen door prestaties van boeren onderling te

vergelijken zodat risicogerichte controle kan plaatsvinden.

a. Bedrijven die boven de norm uitkomen van de Afrekenbare StoffenBalans, betalen een

prohibitieve heffing om een voldoende prikkel te geven om de norm te halen. De heffing

moet hoger zijn dan de kosten om mest (illegaal) weg te laten werken, zodat er een prikkel

komt om daadwerkelijk om te schakelen. De prohibitiviteit wordt zowel gerelateerd aan de

mate van overschrijding als de duur daarvan. Het is noodzakelijk dat heffingen fors oplopen

als de overschrijding groter wordt en langer duurt.

b. Er komt een belasting op het gebruik van traditionele (KAS- en NPK-)kunstmest die hoog

genoeg is zodat het gebruik van kwalitatief hoogwaardige dierlijke mest normaliter

competitief is.

c. Voor bedrijven die een vergunning in het natuur – of milieuspoor hebben en waarvan de

opgelegde heffing niet voldoende snel resulteert in het halen van de n orm, wordt de

vergunning gewijzigd of ingetrokken, of kunnen maatregelen worden genomen op grond

van artikel 2.4 Wet natuurbescherming. (Dit zal onder de Omgevingswet terugkomen in de

vorm van de specifieke zorgplicht , waarover maatwerkregels of maatwerkvoorschriften

kunnen worden gesteld.) Voor bedrijven zonder vergunning worden bij het niet halen van

de norm, maatregelen genomen in het kader van artikel 2.4 Wet natuurbescherming.

Het Adviescollege realiseert zich dat het halen van de doelen alleen kan als overheden en private

partijen bereid zijn fors te investeren in de landbouw. Het advies is dan ook hiervoor voldoende

middelen te reserveren zodat gegarandeerd wordt dat de noodzakelijke transitie gerealiseerd kan

worden.

Ook is het van belang het systeem van de Afrekenbare StoffenBalans te integreren in het te

moderniseren mestbeleid, en de daaraan gekoppelde wijzing van de mestwetgeving.

Tenslotte is het noodzakelijk om de organisatie, implementatie en het beheer van het systeem van

de Afrekenbare StoffenBalans te beleggen bij een in te stellen onafhankelijk Bureau Afrekenbare

StoffenBalans (vergelijkbaar met het voormalige Bureau Heffingen).